干货丨遗传病基因检测行业研究报告

行业概述

遗传病基因检测是指通过分子生物学技术对个体的DNA进行分析,以识别与遗传性疾病相关的基因变异。随着基因测序技术的飞速发展和成本的大幅下降,遗传病基因检测行业正迎来快速发展期。

市场规模与增长趋势

全球遗传病基因检测市场规模已从2015年的约50亿美元增长至2023年的超过150亿美元,年复合增长率超过15%。中国市场增速更为显著,预计到2025年将达到300亿元人民币。增长动力主要来自技术进步、政策支持和公众健康意识提升。

技术发展现状

主流检测技术

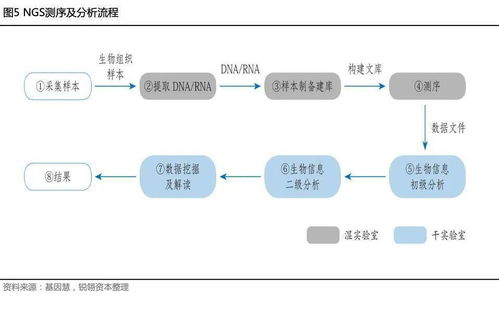

- 二代测序技术(NGS):已成为行业标准,具有高通量、低成本优势

- 基因芯片技术:适用于大规模筛查

- Sanger测序:作为验证金标准

- 第三代测序技术:正在逐步商业化

技术突破

- 单细胞测序技术的发展

- 长读长测序技术的完善

- 人工智能在数据分析中的应用

应用场景分析

临床应用

- 产前筛查与诊断:无创产前检测(NIPT)已成常规

- 新生儿筛查:耳聋、代谢病等筛查项目

- 携带者筛查:针对特定遗传病的高危人群

- 辅助诊断:为不明原因疾病提供诊断依据

健康管理

- 遗传风险评估:评估患病风险

- 个性化用药指导:基于基因型的药物选择

产业链分析

上游:设备与试剂供应商

- 国际巨头:Illumina、Thermo Fisher等占据主导地位

- 国内企业:华大智造等逐步崛起

中游:检测服务提供商

- 医疗机构:公立医院为主导

- 第三方检测机构:金域医学、迪安诊断等

- 专业遗传检测公司:华大基因、贝瑞基因等

下游:终端用户

- 医疗机构

- 个人消费者

- 科研机构

政策环境

监管政策

- 国家药品监督管理局对基因检测产品实行注册管理

- 卫健委对临床应用进行规范

- 数据安全与隐私保护法规日益完善

支持政策

- "健康中国2030"规划纲要

- 精准医疗国家重点项目

- 部分地区将遗传病检测纳入医保

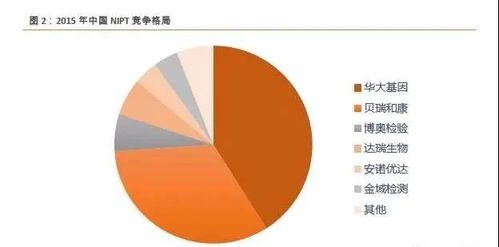

竞争格局

市场集中度

行业呈现寡头竞争态势,头部企业市场份额持续提升。华大基因、贝瑞基因、安诺优达等企业在各自细分领域建立优势。

竞争要素

- 技术平台先进性

- 数据库规模与质量

- 临床验证数据积累

- 渠道建设能力

- 品牌影响力

挑战与机遇

面临挑战

- 技术挑战:部分遗传病致病机制复杂

- 数据解读:变异意义判定标准不统一

- 伦理问题:隐私保护、遗传歧视等

- 支付体系:医保覆盖有限

- 人才短缺:专业遗传咨询师不足

发展机遇

- 技术进步:测序成本持续下降

- 政策支持:国家大力支持精准医疗

- 需求增长:人口老龄化加剧遗传病负担

- 跨界融合:人工智能、大数据等技术赋能

- 国际化机遇:"一带一路"沿线市场开拓

未来发展趋势

技术趋势

- 多组学整合分析

- 实时监测技术

- 便携式检测设备

- 云计算与区块链应用

市场趋势

- 检测服务普及化

- 个性化健康管理

- 预防医学理念深化

- 产业链整合加速

商业模式创新

- 检测+保险模式

- 订阅制服务

- 数据价值变现

- 跨境医疗服务

投资建议

重点关注领域

- 具有核心技术优势的企业

- 数据积累深厚的平台公司

- 临床应用拓展能力强的企业

- 国际化布局领先的企业

风险提示

- 政策变动风险

- 技术迭代风险

- 市场竞争加剧风险

- 数据安全风险

遗传病基因检测行业作为精准医疗的重要组成部分,正迎来前所未有的发展机遇。随着技术的不断进步和市场的日益成熟,行业将在疾病预防、诊断和治疗中发挥越来越重要的作用。

如若转载,请注明出处:http://www.idafangyuan.com/product/43.html

更新时间:2026-06-18 19:37:30